税法はややこしい。深入りは禁物?【問23】過去問12年分とテキスト1冊を勉強していれば本当に宅建試験に合格できるのか?

- 2019.12.05

- 宅建は過去問とテキスト1冊しっかりやれば合格できる。

税法はややこしい。深入りは禁物?【問23】過去問12年分とテキスト1冊を勉強していれば本当に宅建試験に合格できるのか?

この問題私間違えました。

1つずつ確認してみましょう。

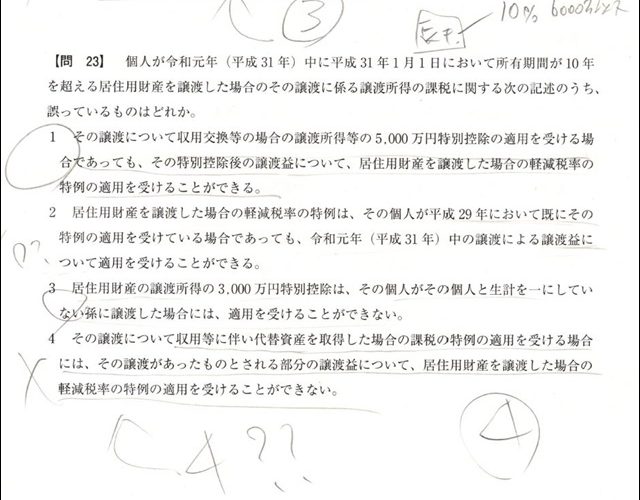

個人が令和元年(平成31年)中に平成31年1月1日において所有期間が10年を超える居住用財産を譲渡した場合のその譲渡に係る譲渡所得の課税に関する次の記述のうち、誤っているものはどれか。

前提条件が居住用財産の長期譲渡所得の軽減税率の話ですね。

1その譲渡について収用交換等の場合の譲渡所得等の5,000万円特別控除の適用を受ける場合であっても、その特別控除後の譲渡益について、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができる。

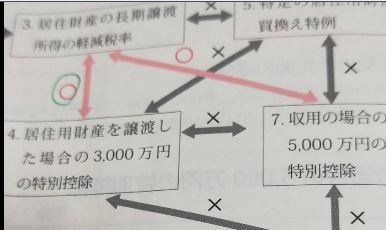

長期の軽減税率と収用の5000万特別控除は併用できるか?

ということで、上の画像の3長期軽減と7収用5000万は

数少ない重複できる特典ですね。これは絶対に覚えておくべきですね。ということで余裕の〇です。

2居住用財産を譲渡した場合の軽減税率の特例は、その個人が平成29年において既にその特例の適用を受けている場合であっても、令和元年(平成31年)中の譲渡による譲渡益について適用を受けることができる。

結果的にはこの肢2が誤りだそうですが、

そんな知識過去問にはないですし、私の使ったらくらく宅建塾のテキストにも載っていません。

もっとも3000万の特別控除の方は前年、前々年にうんぬん。

という話はテキストに載っていましたが。。。

3居住用財産の譲渡所得の3,000万円特別控除は、その個人がその個人と生計を一にしていない孫に譲渡した場合には、適用を受けることができない。

これは平成24年の問23の肢4で出ています。

過去問の知識で余裕の〇です。

譲渡した年の1月1日において所有期間が10年を超える居住用財産について、その者と生計を一にしていない孫に譲渡した場合には、居住用財産の譲渡所得の3,000万円特別控除を適用することができる。

平成24年問23の肢4 これは誤りです。孫に譲渡した場合は適用できないと答えさせる問題でした。

4その譲渡について収用等に伴い代替資産を取得した場合の課税の特例の適用を受ける場合には、その譲渡があったものとされる部分の譲渡益について、居住用財産を譲渡した場合の軽減税率の特例の適用を受けることができない。

なんのことか意味がわかりません。

何のことか意味がわからないのを正解と選ぶほうがよいのか?

選ばないほうがよいのか?これはいろいろ試してみて検証してみたほうがいいかも知れませんが、

なんとなく、選ばないほうがよいのかも知れません。

肢2の方がまだ何を言ってるか意味がわかりますが、

肢4は何を言ってるか意味不明ですw。

そういうときは「ほかの肢で絶対に知っている人にとっては明らかな

正解肢があるのではないか?」と考えることが必要かも知れませんね。

ということで、

この問題は二つまでは絞れましたが、

あとは鉛筆コロガシでした。

2択問題と判定します。

-

前の記事

国土利用計画法第23条数値、暗記方法【問22】過去問12年分とテキスト1冊を勉強していれば本当に宅建試験に合格できるのか? 2019.11.30

-

次の記事

あ、一応余裕の合格でした。【問25】過去問12年分とテキスト1冊を勉強していれば本当に宅建試験に合格できるのか? 2019.12.13